Ancora novità sulla cessione del credito

Dopo la proroga della cessione introdotta con la legge di bilancio abbiamo ancora un’inaspettata novità: le opzioni dell’art. 121 del D.L. 34/2020 sono state modificate in:

a) per un contributo, sotto forma di sconto sul corrispettivo dovuto, fino a un importo massimo pari al corrispettivo stesso, anticipato dai fornitori che hanno effettuato gli interventi e da questi ultimi recuperato sotto forma di credito d'imposta, di importo pari alla detrazione spettante, cedibile dai medesimi ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione;

b) per la cessione di un credito d'imposta di pari ammontare ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione.

Viene così eliminata la possibilità di poter cedere i crediti una volta acquisiti, questo limite alla trasferibilità del credito impatta in maniera significativa sull’operatività delle opzioni e richiama ad una doverosa revisione delle modalità di cessione.

Preme evidenziare che tutti i soggetti coinvolti nella catena della cessione dei crediti devono necessariamente rivedere gli accordi presi ed essere certi di poter cedere a loro volta il credito se non sono in grado di assorbirlo.

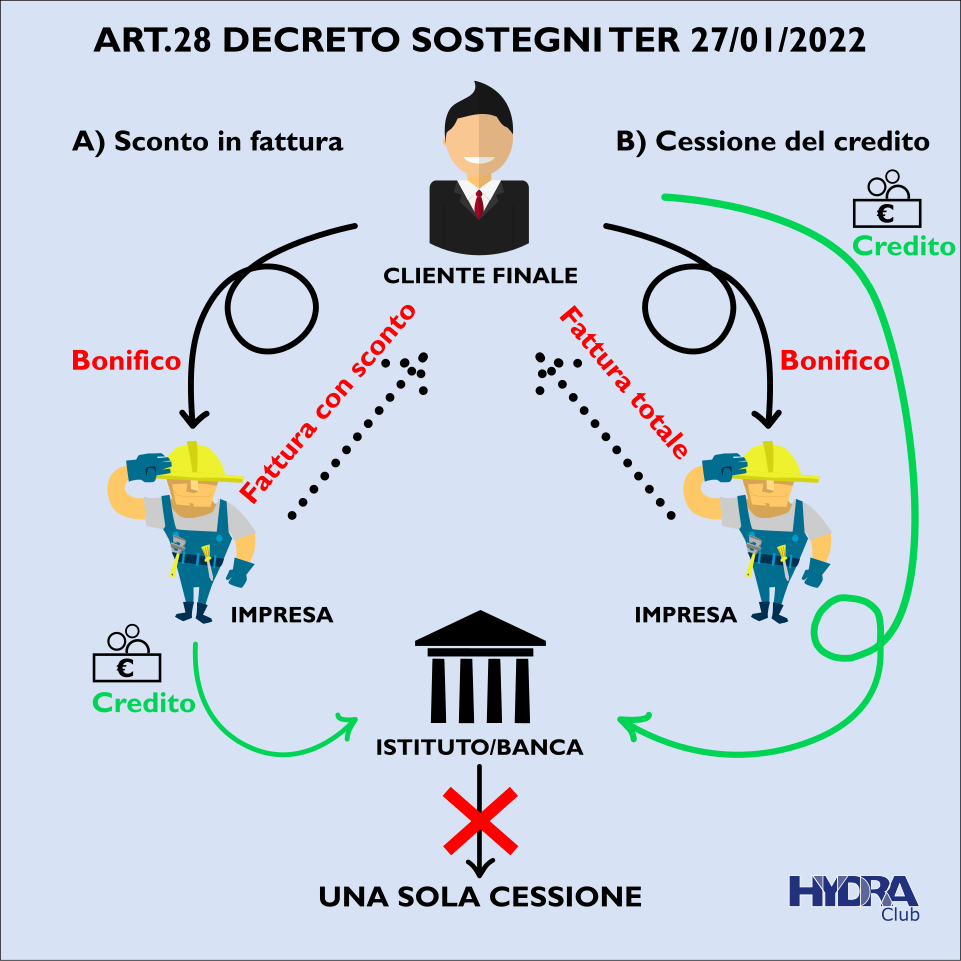

L’infografica di seguito riportata può aiutare ad esplicitare i possibili passaggi:

Queste nuove disposizioni sono state introdotte dal DECRETO-LEGGE 27 gennaio 2022, n. 4 (decreto sostegni ter) all’art. 28, che oltre alla modifica dell’art. 121 specifica che i crediti che alla data del 7 febbraio 2022 sono stati precedentemente oggetto di una delle opzioni possono costituire oggetto esclusivamente di una ulteriore cessione ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari.

Inoltre sono nulli i contratti di cessione conclusi in violazione alle attuali disposizioni di legge.